CHI PHÍ CHẤT LƯỢNG - CÔNG CỤ NÂNG CAO CHẤT LƯỢNG VÀ GIẢM CHI PHÍ HỮU ÍCH CHO DOANH NGHIỆP

CHI PHÍ CHẤT LƯỢNG - CÔNG CỤ NÂNG CAO CHẤT LƯỢNG VÀ GIẢM CHI PHÍ HỮU ÍCH CHO DOANH NGHIỆP

Khái niệm chi phí chất lượng được đề cập lần đầu tiên trong cuốn Quality Cost Handbook của Juran (1951). Đến nay, chi phí chất lượng đã là một thành tố của chiến lược cải tiến chất lượng trong các doanh nghiệp tiên tiến. Tuy nhiên, đối với các doanh nghiệp Việt Nam, khái niệm này vẫn còn rất mới mẻ và ít được sử dụng.

Tiền được xem là công cụ cơ bản để đánh giá những thành tựu kinh tế. Các tổ chức thường trao đổi về kết quả đạt được thông qua ngôn ngữ “tiền”. Các nhà quản lý cấp cao đánh giá kết quả của một bộ phận, đơn vị trực thuộc thông qua thông tin tài chính. Các cổ đông của doanh nghiệp (DN) cũng muốn được đảm bảo rằng, các nhà quản lý vận hành DN theo cách thức tạo ra nhiều của cải (suất sinh lợi).

Các giám đốc điều hành thường đánh giá sử dụng năng suất và hiệu quả các nguồn lực của công ty trong các mặt hoạt động. Bộ phận kế toán sẽ xây dựng, phân tích và trình bày các dữ liệu chi phí cho các nhà quản lý, để đo lường, chứng minh và định giá. Quản lý cấp cơ sở ra quyết định dựa trên các gợi ý về chi phí của các phương án lựa chọn.

Theo Juran (1988), các chi phí liên quan đến chất lượng rất lớn, có thể vượt quá 20% doanh thu của các công ty sản xuất và 35% doanh thu của các công ty cung cấp dịch vụ. Trong khi đó, 95% chi phí này sử dụng cho việc thẩm định và lỗi. Các chi phí này không tạo ra giá trị gia tăng vào giá trị của sản phẩm và dịch vụ và tránh được một phần đáng kể các chi phí không cần thiết làm cho chi phí của hàng hóa và dịch vụ tăng hơn.

Từ đó, ảnh hưởng đến sự hài lòng của khách hàng, thị phần và lợi nhuận của DN. Tuy nhiên, điều dễ nhận thấy rằng hiện nay là chi phí và tính kinh tế của các hoạt động liên quan đến chất lượng, bao gồm các khoản đầu tư vào hoạt động phòng ngừa và thẩm định, lại chưa được các DN quan tâm và không được biết đến. Không đến 40% các công ty biết được chi phí chất lượng của họ là bao nhiêu (Rao et al., 1996).

Juran (1988) đề xuất, mức chất lượng tối ưu có thể tìm được khi các thiệt hại do lỗi gây ra bằng với các chi phí để kiểm soát chất lượng. Sau đó, Masser (1957) và Feigenbaumn (1961) đã chia nhỏ chi phí chất lượng thành: Chi phí phòng ngừa, chi phí thẩm định và chi phí lỗi.

Mô hình chi phí chất lượng cổ điển

Chi phí chất lượng là những chi phí gắn liền với việc đảm bảo rằng, các sản phẩm đáp ứng những tiêu chuẩn kỹ thuật nhất định. Các chi phí liên quan đến chất lượng được chia thành 2 nhóm: Chi phí cho sự phù hợp và chi phí cho sự không phù hợp.

- Chi phí cho sự phù hợp: Bao gồm những chi phí phải chịu để đảm bảo rằng, các sản phẩm được chế tạo hoặc các dịch vụ được cung ứng phù hợp với các tiêu chuẩn kỹ thuật. Chi phí cho sự phù hợp bao gồm chi phí phòng ngừa và chi phí thẩm định.

- Chi phí phòng ngừa: Gắn liền với các hoạt động được thiết kế để phòng ngừa lỗi xảy ra, bao gồm chi phí trực tiếp và gián tiếp liên quan đến các hoạt động như: huấn luyện và đào tạo về chất lượng, nghiên cứu thử nghiệm, xem xét lại sản phẩm mới, triển khai các hoạt động vòng tròn chất lượng, thẩm định chất lượng, điều tra năng lực nhà cung cấp, hỗ trợ kỹ thuật của bên bán máy móc thiết bị, phân tích năng lực quá trình. Những chi phí này được sử dụng để xây dựng nhận thức về các chương trình chất lượng và giúp giữ cho chi phí thẩm định và chi phí lỗi ở mức tối thiểu.

- Chi phí thẩm định: Gắn liền với việc đánh giá các sản phẩm đã hoàn thành và thẩm tra sự phù hợp đối với các tiêu chí và quy trình của tất cả các chức năng, bao gồm chi phí kiểm tra, thử và kiểm tra lại các hoạt động mua sắm sản xuất hoặc tác nghiệp, và sản phẩm và dịch vụ hoàn thiện.

- Chi phí cho sự không phù hợp: Là các chi phí gắn liền với các sản phẩm hoặc dịch vụ không phù hợp với yêu cầu của khách hàng. Những chi phí này còn được gọi là chi phí lỗi và được chia thành chi phí lỗi nội bộ và chi phí lỗi bên ngoài.

- Chi phí lỗi nội bộ: Phế phẩm, hư hỏng, làm lại và chi phí chung liên quan đến các hoạt động như phân tích lỗi, làm lại và phế phẩm đối với nhà cung cấp, thẩm định lại, thử lại, dừng máy do lỗi chất lượng, và sản phẩm xuống cấp.

- Chi phí lỗi bên ngoài: Bao gồm chi phí bảo hành, điều tra phàn nàn của khách hàng, hàng hóa trả lại, thu hồi sản phẩm, chiết khấu, và các nghĩa vụ khác liên quan đến sản phẩm. Các chi phí lỗi bên ngoài cũng bao gồm, các chi phí trực tiếp và gián tiếp như: chi phí nhân công và đi lại liên quan đến việc điều tra phàn nàn của khách hàng, thẩm định khi bảo hành, thử và sửa chữa.

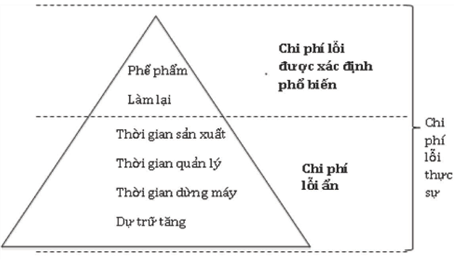

Hình 1. Chi phí chất lượng ẩn và ảnh hưởng đa chiều

Tổng hòa tất cả các chi phí nói trên sẽ cho thấy, sự khác biệt giữa chi phí thực tế của một hàng hoá hoặc dịch vụ và những chi phí có thể giảm được, do chất lượng dịch vụ không đúng chuẩn, hàng hóa bị lỗi và hư hỏng trong quá trình sản xuất. Ngay cả các DN dịch vụ cũng phải chịu chi phí chất lượng.

Đối với hầu hết các tổ chức, chi phí chất lượng là chi phí ẩn. Chỉ có một số ít DN có hệ thống kế toán phù hợp có thể xác định được chi phí chất lượng, khi họ thực sự mong muốn biết và đánh giá chi phí chất lượng. Do vậy, chi phí chất lượng không được xác định có xu hướng gia tăng. Chất lượng kém ảnh hưởng đến các công ty theo 2 cách: Giá thành cao và sự hài lòng của khách hàng thấp.

Sự hài lòng của khách hàng thấp sẽ tạo ra áp lực giảm giá và giảm sản lượng tiêu thụ, dẫn đến doanh số và lợi nhuận thấp. Hệ quả kết hợp của cả giá thành cao và doanh thu thấp sẽ tạo ra khủng hoảng có thể đe doạ sự tồn tại của DN. Đo lường chi phí chất lượng một cách nghiêm túc là một công cụ giúp phòng ngừa khủng hoảng.

Mục đích của hệ thống chi phí chất lượng

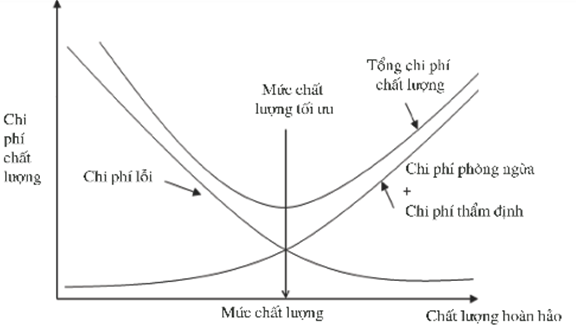

Mục đích của bất cứ hệ thống chi phí chất lượng nào cũng là giảm các chi phí chất lượng đến mức thấp nhất. Juran (1988) biểu hiện những chi phí này bằng đồ thị như trong Hình 2. Có thể thấy, chi phí lỗi giảm dần, khi mức chất lượng đáp ứng tiêu chuẩn tăng dần đến mức độ hoàn hảo, trong khi đó chi phí thẩm định cộng với chi phí phòng ngừa tăng.

Mô hình chi phí chất lượng này cho thấy, tồn tại mức chất lượng “tối ưu” khi tổng chi phí phòng ngừa, thẩm định, và chi phí lỗi ở mức cực tiểu. Những nỗ lực để cải tiến chất lượng tốt hơn mức tối ưu sẽ dẫn đến làm tăng tổng chi phí chất lượng.

Tuy nhiên, trong nhiều trường hợp, mô hình chi phí chất lượng cổ điển bộc lộ nhiều hạn chế. Nhiều ví dụ phổ biến cho thấy, mức chất lượng có thể cải thiện tiếp cận đến sự hoàn hảo mà vẫn đảm bảo yếu tố kinh tế. Ví dụ, hàng triệu phôi dập có thể được tạo ra gần như không có lỗi nhờ khuôn dập được thiết kế và chế tạo tốt.

Hình 2. Mô hình chi phí chất lượng cổ điển với mức chất lượng tối ưu

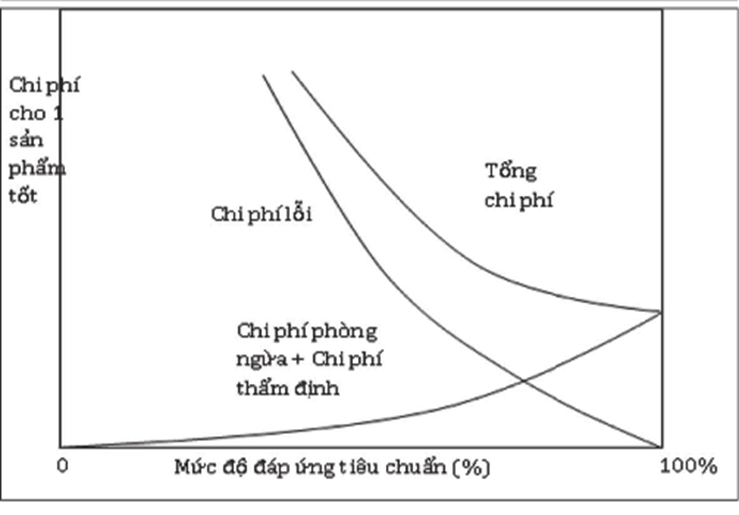

Mô hình chi phí chất lượng cổ điển tạo ra một suy nghĩ rằng, sự hoàn hảo là không hiệu quả về chi phí. Mô hình chi phí chất lượng kiểu mới như trong Hình 3 cho thấy khả năng đạt được mức chất lượng có tỷ lệ lỗi bằng 0.

Các chi phí chất lượng có thể giảm được bằng việc xác định các nguyên nhân gốc rễ của các vấn đề chất lượng và thực hiện những hành động khắc phục nhằm loại bỏ các nguyên nhân này. Cải tiến liên tục, thiết kế lại dây chuyền công nghệ và một số cách tiếp cận khác thường xuyên được sử dụng.

Chiến lược giảm chi phí chất lượng: Nên giảm loại chi phí nào?

Chi phí chất lượng tăng khi việc phát hiện lỗi chỉ được thực hiện ở những giai đoạn sau của quá trình sản xuất và trong khâu phân phối. Chi phí thấp nhất sẽ đạt được khi sự không phù hợp tiêu chuẩn kỹ thuật được phòng ngừa ngay từ đầu. Khi sự không phù hợp xảy ra, việc phát hiện chúng càng sớm thì chi phí sẽ càng thấp.

Nếu phát hiện muộn, chi phí sẽ phải bỏ ra nhiều hơn do các nhiệm vụ xử lý, khắc phục đòi hỏi nhiều nguồn lực hơn. Chi phí chất lượng đắt nhất là từ những sự không phù hợp chỉ được phát hiện bởi khách hàng. Bên cạnh việc đổi hàng hoặc chi phí sửa chữa, công ty có thể mất đi thiện chí và uy tín từ khách hàng. Trong trường hợp xấu nhất, các ràng buộc pháp lý có thể nảy sinh và dẫn đến chi phí và thiệt hại uy tín cũng lớn hơn.

Một ưu điểm khác của việc phát hiện lỗi sớm là cung cấp thông tin phản hồi có ý nghĩa hơn cho việc xác định nguyên nhân gốc rễ. Độ trễ thời gian giữa sản xuất và phát hiện lỗi sẽ làm cho việc truy tìm công đoạn sản xuất gây ra lỗi trở nên rất khó khăn.

Hình 3. Mô hình chi phí chất lượng mới

Phòng kế toán chịu trách nhiệm chính đối với các vấn đề kế toán, bao gồm cả hệ thống chi phí chất lượng. Vai trò của bộ phận chất lượng trong việc phát triển và duy trì hệ thống chi phí chất lượng là đưa ra những hướng dẫn và hỗ trợ cho bộ phận kế toán.

Hệ thống chi phí chất lượng là một hệ thống nhỏ được tích hợp trong hệ thống kế toán chi phí chung của DN. Các thuật ngữ, biểu mẫu, định dạng… cần được nhất quán, giữa hệ thống chi phí chất lượng và hệ thống chung nhằm đẩy nhanh quá trình phổ biến nội dung và giảm thiểu những nhầm lẫn. Hệ thống chi phí chất lượng lý tưởng sẽ tổng hợp các chi phí chất lượng một cách đơn giản và làm cho nó trở nên hiện hữu, minh bạch đối với bộ phận quản lý và thúc đẩy các nỗ lực để giảm thiểu nó.

Việc đo lường chi phí chất lượng không cần quá chính xác. Mục đích của việc đo lường chi phí chất lượng là cung cấp những hướng dẫn tổng quát cho quá trình ra quyết định và hành động của các nhà quản lý. Bản chất của chi phí chất lượng không cho phép việc tính toán quá chính xác.

Trong một số trường hợp, có thể dự toán sơ bộ những chi phí như: giảm thiện chí khách hàng hoặc uy tín thương hiệu của công ty theo từng giai đoạn. Kết quả dự toán này có thể đạt được nhờ kiểm toán đặc biệt, lấy mẫu thống kê hoặc nghiên cứu thị trường. Các hoạt động này có thể được thực hiện bởi các nhóm bao gồm nhân viên đến từ bộ phận marketing, kế toán và chất lượng. Do những chi phí này thường rất lớn nên chỉ có thể dự toán. Tuy nhiên, cần thực hiện việc này đều đặn hàng tháng. Các đánh giá hàng năm cũng cần thực hiện để phân tích xu hướng biến động của những tiêu chí này.

Tác giả bài viết: Ths.Nguyễn Thị Thuỷ - Giảng viên khoa Kinh tế

Những tin mới hơn

Những tin cũ hơn

-

Tập đoàn Giáo dục Alexander tuyển dụng

Tập đoàn Giáo dục Alexander tuyển dụng

- TB vv tổ chức tuyển dụng cán bộ nguồn

-

KH tổ chức các hoạt động chào mừng kỷ niệm 41 năm...

-

Kế hoạch tổ chức cuộc thi “FOE THE FACE 2023” chào...

-

Kế hoạch Hội thảo khoa học khoa Kinh tế năm học...

-

Thông báo chương trình trải nghiệm tại Nhật Bản

-

Trường Đại học Sao Đỏ công bố phương án tuyển sinh...

-

Thông báo nghỉ tết dương lịch 2019

-

Quyết định về việc khen thưởng Hội thi "Giải pháp...

-

Quyết định về việc khen thưởng hội thi "Sinh viên...

- sdwd - 23/03/2018